十九大會議、新安開車在即�、信越泰國單體廠事故多重影響�����,有機(jī)硅市場趨勢

10月18日至10月24日�,十九大召開�����,國內(nèi)有機(jī)硅市場以平穩(wěn)運(yùn)行為主,企業(yè)十月份訂單多排滿�����,報盤多數(shù)持穩(wěn)�����。單體裝置開工與上周相比整體下移�,主要是江西星火開工較低,造成市場整體貨源供給水平下降�。預(yù)計十九大召開期間江西星火開工會保持低負(fù)荷,同時浙江新安技改開工受十九大召開影響也會延后�。此外信越亞洲有機(jī)硅單體廠起火停產(chǎn)也一定程度影響國內(nèi)單體供應(yīng),因此短期市場貨源緊張程度不會明顯改善�����,預(yù)計短期有機(jī)硅市場價格會高位維穩(wěn)為主�,存在上漲動力。

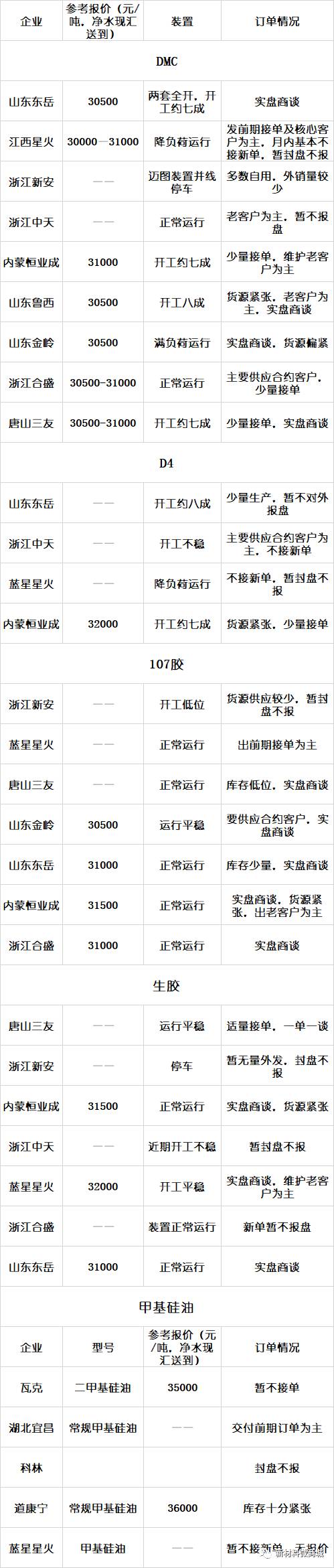

企業(yè)裝置

山東地區(qū):山東東岳兩套全開�����,開工約七成;山東魯西開工約八成�����;山東金嶺運(yùn)行平穩(wěn)�。

江浙地區(qū):浙江新安化工目前停車并線;浙江合盛正常運(yùn)行�;湖北興發(fā)技改方案實施中,裝置輪流檢修為主�����,當(dāng)前開一停一�����。

其它區(qū)域:江西藍(lán)星星火低負(fù)荷運(yùn)行�;唐山三友裝置兩套全開�����,開工約八成�����;內(nèi)蒙古恒業(yè)成正常運(yùn)行,開工約七成�。

價格動態(tài)

DMC:上周國內(nèi)DMC市場價格依舊高位運(yùn)行,企業(yè)報盤多平穩(wěn)為主�。受十九大召開影響,國內(nèi)單體企業(yè)平均開工水平出現(xiàn)下滑�����,其中江西星火開工僅三成左右�����,貨源偏緊�,主要供給前期訂單。上游金屬硅及氯甲烷出現(xiàn)上漲�,成本支撐仍強(qiáng),因此DMC價格維持高位�����。上周國內(nèi)DMC市場零散報價在30500-31000元/噸凈水含稅承兌送到�����。

107膠:上周國內(nèi)107膠報價基本維穩(wěn)。國內(nèi)生產(chǎn)企業(yè)仍出前期訂單為主�,新單較少,多一單一議�����。下游室溫膠企業(yè)開工水平出現(xiàn)下滑�����,107膠新單成交力度減弱�����。因前期接單較多�,所以企業(yè)多無庫存壓力。原材料DMC價格仍高位運(yùn)行�,成本支撐在高位�����。上周�����,國內(nèi)107膠市場少量報價在31000元-31500元/噸。

生膠:上周國內(nèi)生膠價格高位維穩(wěn)為主�����。上游DMC價格高位運(yùn)行�����,成本面支撐仍強(qiáng)�,下游觀望為主,新單成交較少�,多數(shù)企業(yè)維護(hù)老客戶出前期欠單為主,因此出貨壓力基本沒有�����。上周�,國內(nèi)生膠市場零散報價在31000-32000元/噸帶包裝含稅承兌送到。

混煉膠:上周國內(nèi)混煉膠市場穩(wěn)中向弱運(yùn)行�����,價格出現(xiàn)小幅度下調(diào)�����。原料生膠價格依舊高位,成本支撐仍在�,但下游橡膠制品、電纜行業(yè)市場多剛需為主�����,實際需求未有明顯提高�����,硅橡膠整體交投氛圍平淡�,出貨情況一般?����;鞜捘z貨源緊張趨勢有所緩和�。上周常規(guī)硬度硅橡膠混煉膠新單價格在28500-29000元/噸。

硅油:上周國產(chǎn)甲基硅油企業(yè)依舊維持老客戶訂單�����,多數(shù)暫停報價�。周內(nèi)�����,原料DMC企業(yè)裝置開工整體下滑,貨源緊俏局面沒有明顯緩解�,高位價格尚未回落,對甲基硅油的成本面支撐不減�����,但下游需求不暢�����,新單成交較少�����。道康寧�����、瓦克甲代理商價格依舊堅挺�����,道康寧代理商含稅自提報價36000元/噸�,瓦克代理商現(xiàn)金自提報價35000元/噸�����。

金屬硅:上周國內(nèi)金屬硅市場穩(wěn)中上漲�����,由于京津冀地區(qū)國家環(huán)保政策趨嚴(yán)�,石墨電極企業(yè)價格上調(diào)�����??菟诩磳砼R,電站缺水嚴(yán)重�����,原材料價格不斷上漲�,云南地區(qū)硅價漲勢較為明顯。截至上周五云南地區(qū)421# 黃埔港價格在15600-15800元/噸�����。

市場預(yù)測

目前國內(nèi)有機(jī)硅市場多數(shù)持穩(wěn)�,但由于環(huán)保態(tài)勢依然猛烈,一些企業(yè)在十九大會議期間開工低位�,國內(nèi)單體廠普遍開工不足。此外信越有機(jī)硅起火停產(chǎn)也將將影響信越集團(tuán)對中國市場有機(jī)硅單體的供應(yīng)�,因此短期內(nèi)有機(jī)硅市場價格會高位運(yùn)行,也存在上漲動力�。

企業(yè)動態(tài)